É muito fácil criar uma “marca de banco” no Brasil. Uma pesquisa simples na Junta Comercial mostra que existem 925 registros de marcas com banco ou bank. Não há nada que proíba o uso no País. Quem usa a palavra em seu nome está em busca de credibilidade, solidez e confiança. E para o cliente, a sensação aparece de forma implícita como segurança e supervisão do Banco Central.

Se registrar uma marca não é tão difícil, abrir um banco (ou bank) é tarefa para poucos. No Brasil, o Banco Central só autoriza 131 instituições financeiras a serem bancos. Aí é que mora o problema: a diferença entre os autorizados e os que apenas usam o nome tem criado uma série de problemas para o sistema financeiro, algo que o próprio Banco Central já se debruçou.

O NeoFeed teve acesso a um parecer de janeiro de 2021 da Procuradoria Especializada de Consultoria em Supervisão do Sistema Financeiro, do Banco Central, sobre a possibilidade jurídica de o CMN e o BC editarem normas que disponham sobre quais instituições podem utilizar os termos “banco”, “bank” e outras expressões similares.

Classificado como “documento preparatório” e de “acesso temporariamente restrito” até a decisão final do órgão, a preocupação caía sobre o crescimento exagerado do uso do termo bank. A ideia era encontrar o meio jurídico para acabar com a farra. Mas, até onde se sabe, não foi para frente.

E isso tem dado margem para o surgimento de empresas que estão se apropriando do termo bank para atuar como se fossem instituições bancárias. Um dos casos que acaba de ganhar notoriedade é o do Edanbank.

Exemplo dessa barafunda, a empresa se apropria da palavra bank no seu nome fantasia e se apresenta como uma “instituição digital financeira, com produtos e serviços customizados” para as necessidades do cliente. Mas, conforme informação do Departamento de Organização do Sistema Financeiro (Deorf), o Edanbank não é uma instituição autorizada a funcionar pelo Banco Central.

Com isso, a empresa não pode realizar a liquidação de qualquer operação financeira pela falta de autorização do órgão regulador. Mas, no topo do site, à direita da tela, há o espaço para acessar ou abrir uma conta no Edanbank. E alguns clientes que abriram estão tendo problema.

O NeoFeed teve acesso a um processo da M3 Securitizadora de Crédito, uma empresa de médio porte que atua no Sudeste e no Nordeste do País, protocolado no Tribunal de Justiça do Estado de São Paulo na quinta-feira, 27 de junho.

O pedido é pela devolução de, aproximadamente, R$ 6,5 milhões recebidos pelo Edanbank que não foram restituídos à M3. Diz o trecho do documento que foram feitas “supostas operações bancárias, levadas a cabo por meio de dissimulação de atividades supostamente bancárias. Ocorre que esses valores depositados pela M3 sob custódia do Edanbank não foram, até a presente data, investidos ou restituídos”.

Esse, porém, não é o único imbróglio com pedidos de execução, rescisão de contrato e devolução de dinheiro envolvendo o Edanbank. Há outros processos em segredo de justiça na 21ª, 27ª e 29ª Vara Cível do Foro Central Cível, além da 16ª Câmara de Direito Privado.

Como ser e parecer um banco

No caso envolvendo a M3, houve um cadastro rápido para aceitação da nova cliente na instituição, com abertura da conta corrente que se supunha ser bancária. Os extratos físicos e formulários “bancários” eram emitidos e encaminhados à M3 com a marca Edanbank.

“Os documentos trocados e as mensagens eletrônicas recebidas vinham sempre em nome e no papel timbrado do Edanbank, inclusive os supostos extratos de conta corrente bancária, que constituíram ardil fundamental para a prática do ilícito”, diz o trecho do processo.

O relacionamento da M3 com o Edanbank teve início em fevereiro de 2023 quando Rayner Souza, que se apresentou como sócio do banco, aproximou-se dos irmãos Maicon e Mikael dos Santos Oliveira, sócios da securitizadora de crédito, oferecendo oportunidade de expansão internacional para a empresa, seja por fundos de investimento ou sociedades afiliadas localizadas no exterior.

Souza explicou que a estrutura internacional ocorreria por meio da Socofit Capital Limited, uma empresa da qual ele era sócio-majoritário e que também tinha na sociedade o Edanbank, a instituição onde seriam realizados os depósitos para início de relacionamento e futuras operações de câmbio e de crédito.

Consta no processo que “para iniciar as operações e abrir definitivamente o relacionamento com seus supostos novos parceiros, Rayner Souza, sempre na condição de representante do Edanbank, insistiu para que a M3 mantivesse um saldo em investimento em sua nova conta. A quantia depositada serviria à subscrição de cotas de supostos fundos de investimento do Edanbank, que são, de fato, registrados na Comissão de Valores Mobiliários (CVM): Edanbank Capital Fundo de Investimento em Cotas de FIDC”.

O problema é que o dinheiro depositado pela M3 nunca chegou ao fundo de investimento. Foi realizada uma transferência, sem autorização da securitizadora de crédito, para uma outra empresa que seria a gestora dos investimentos responsável pela gestão da carteira administrada do fundo do Edanbank. Mas, de lá, o dinheiro sumiu.

Após mais de cinco meses de insistência e questionamentos sobre os valores transferidos, Eduardo Silva, CEO do Edanbank, recebeu a M3 na terceira semana de agosto de 2023 na sede da instituição, na avenida presidente Juscelino Kubitschek, 50 – um endereço nobre na região da Faria Lima, conhecida por ser o maior centro financeiro do País.

Na reunião, Silva garantiu a Oliveira, da M3, que ele “não deveria se preocupar porque todos os valores em discussão seriam devidamente devolvidos”.

“Porém, alegando um ‘problema de liquidez’ do Edanbak, Antonio Pulchinelli, diretor comercial do Edanbank, sugeriu a Maicon Oliveira que apresentasse ativos que a M3 poderia dar em garantia para antecipar a devolução dos valores devidos à própria M3, o que, por si só, constituiu uma nova tentativa de capturar recursos da M3”, destaca trecho do processo.

E complementa: “o diretor comercial do Edanbank, foi mais longe: propôs à M3 a assinatura de um NDA (contrato de confidencialidade), o qual foi efetivamente enviado para Maicon Oliveira no dia 13 de setembro de 2023, para que o Edanbank desse acesso a informações privilegiadas de seus clientes à M3, de modo a emprestar verossimilhança à suposta capacidade de pagamento do Edanbank, e para que pudesse o Edanbank propor novos supostos negócios à M3, claro que com o dinheiro da própria M3”.

No fim da reunião, foi reforçado a possibilidade de um empréstimo mediante apresentação de ativos da M3 como forma de viabilizar “o acesso à liquidez enquanto os valores bloqueados nos Fundos Edanbank não fossem liberados”.

Passados quase um ano desde a reunião com o CEO da empresa, a M3 continua atrás do ressarcimento dos quase R$ 6,5 milhões que depositou no Edanbank.

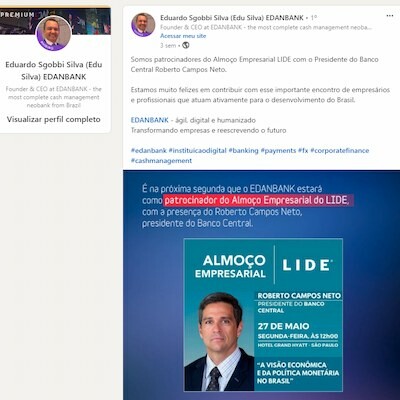

Em maio deste ano, a marca buscou mostrar proximidade com a autoridade monetária. O CEO e fundador Eduardo Silva divulgou no seu LinkedIn o patrocínio do almoço empresarial do Lide com Roberto Campos Neto, realizado em 27 de maio, em São Paulo, no hotel Grand Hyatt.

No post, Silva escreve: “Somos patrocinadores do almoço empresarial Lide com o presidente do Banco Central Roberto Campos Neto. Estamos muito felizes em contribuir com esse encontro de empresários e profissionais que atuam ativamente para o desenvolvimento do Brasil”.

O NeoFeed ouviu relato de mais de uma fonte de que o presidente do Banco Central mostrou desconforto e cobrou seus assessores sobre essa exposição pública com uma instituição não autorizada.

Questionada pelo NeoFeed, a assessoria de imprensa do Banco Central reforçou que “não há regulamentação específica sobre o uso de termos na denominação de instituições reguladas”.

Procurado pela reportagem, o Edanbank não retornou o pedido de entrevista e nem aos questionamentos da reportagem sobre o processo que corre na Justiça.

source

Fonte

Neofeed